Η Ελλάδα εξακολουθεί να βρίσκεται στην πρώτη θέση της ΕΕ σε μη εξυπηρετούμενα δάνεια. Πώς οι servicers καθαρίζουν τραπεζικά χαρτοφυλάκια κόκκινων δανείων και επισπεύδουν πλειστηριασμούς ακινήτων σε χρόνο ρεκόρ. Άλλος ένας «άθλος» του προγράμματος «Ηρακλής». Πρόκειται για το δεύτερο μέρος της data έρευνας του δικτύου European Cities Investigative Journalism Accelerator (ECIJA), με τη συνεργασία Tagesspiegel, IRPI, Mediapart, El Salto και Reporters United.

Σωτήρης Σιδέρης Δέσποινα Παπαγεωργίου, Reporters United

Editing: Χριστόφορος Κάσδαγλης

«Ποια περιπέτειά μου; Σαν όλων των Ελλήνων είναι», ήταν η πρώτη κουβέντα της κ. Τ.Θ., η οποία περιμένει να δει αν θα ενταχθεί στην πλατφόρμα ευάλωτων νοικοκυριών μήπως και δεν εκπλειστηριαστεί η πρώτη της κατοικία. «Μπορεί να βγει απόφαση που να λέει ότι μένεις για 12 χρόνια μέσα, σου βγάζει ένα νοίκι που πληρώνεις, και στα 12 χρόνια αν θες το αγοράζεις στην αντικειμενική του αξία. Το οποίο δεν είναι λύση, παρά μόνο εάν περιμένεις μήπως και στα 12 χρόνια πεθάνεις, να μην έχεις να βγαίνεις έξω».

Η κ. Τ.Θ. και ο σύζυγός της είχαν πάρει εμπορικά κυρίως δάνεια στις καλές εποχές. Μέχρι το 2012 τα εξυπηρετούσαν. Μετά ήρθε η κρίση, οι αναποδιές, και η Τ.Θ. έκλεισε την επιχείρησή της. Μάζεψαν όλα τα δάνεια σε ένα κι έβαλαν υποθήκη το πατρικό της, την πρώτη τους κατοικία. Δεν πρόλαβαν όμως να ενταχθούν στον νόμο Κατσέλη και, αδυνατώντας πια να εξυπηρετήσουν το δάνειο, αυτό σήμερα έχει εκτοξευθεί στα 500.000 ευρώ. Το αρχικό ήταν λιγότερο από τα μισά.

Η Τ.Θ. είναι μία μόνο από τους χιλιάδες πολίτες που βρίσκονται με το μαχαίρι στο λαιμό, ειδικά από τότε που οι τράπεζες πούλησαν κοψοχρονιά τα κόκκινα δάνειά τους σε funds, και με απόφαση του Αρείου Πάγου οι servicers (δηλαδή οι εταιρείες διαχείρισης απαιτήσεων στις οποίες ανέθεσαν με τη σειρά τους τα funds τη διαχείριση αυτών των δανείων) μπορούν να κάνουν κατασχέσεις και πλειστηριασμούς για λογαριασμό των funds. Η Τ.Θ. δεν ξέρει καν ποια εταιρεία διαχειρίζεται το δάνειό της: δεν σηκώνει τηλέφωνα από άγνωστα νούμερα, για να αποφύγει την πίεση που ασκούν οι servicers.

12.650 ενεργοί πλειστηριασμοί

«Πιστεύετε ότι αν υπήρχε σήμερα τσουνάμι πλειστηριασμών δεν θα το ξέρατε; Δεν θα ήταν πρώτη είδηση; Δεν είναι πρώτη είδηση, γιατί πολύ απλά δεν γίνονται τέτοιοι πλειστηριασμοί», δήλωσε ο Κυριάκος Μητσοτάκης σε πρόσφατη συνέντευξή του.

Στοιχεία και μαρτυρίες, ωστόσο, περιγράφουν μια κατάσταση εντελώς διαφορετική:

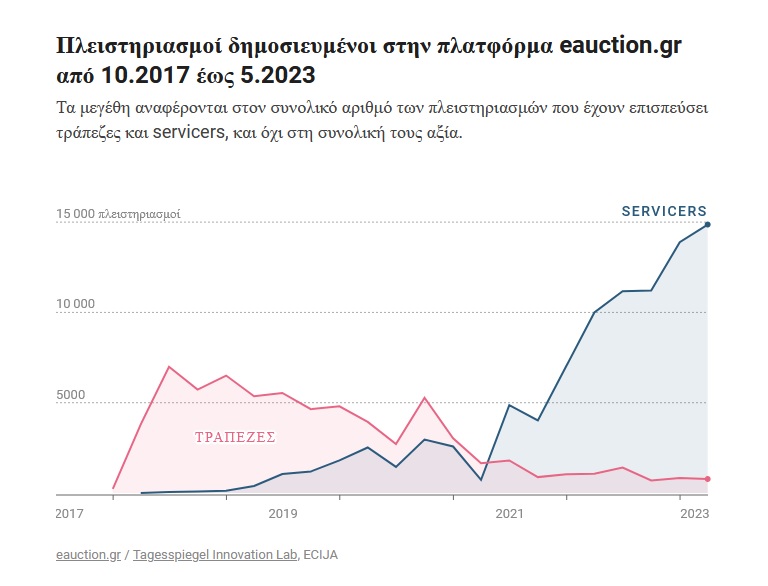

Σύμφωνα με τα δεδομένα που άντλησε και επεξεργάστηκε το Reporters United από την πλατφόρμα eauction.gr, 169.748 πλειστηριασμοί έχουν επισπευσθεί από τράπεζες και servicers μέσα στο διάστημα Οκτώβριος 2017 – Μάιος 2023, με τους τελευταίους να κυριαρχούν από το 2021 και μετά. Από το σύνολο των πλειστηριασμών, 53.653 έχουν ολοκληρωθεί, 56.407 έχουν ανασταλεί, 47.038 έχουν ματαιωθεί και 12.650 είναι αναρτημένοι και έτοιμοι προς διενέργεια. Το κατά πόσον αυτός ο αριθμός συνιστά τσουνάμι ή όχι μπορεί να το κρίνει ο καθένας – όχι πάντως ο κ. Μητσοτάκης, ο οποίος έχει κάθε λόγο να εξωραΐζει την εικόνα.

Η αυξητική τάση ακολούθησε την ψήφιση του προγράμματος «Ηρακλής», που έγινε στις 12 Δεκεμβρίου 2019. Όπως γράφαμε τον Φεβρουάριο, ο «Ηρακλής» άναψε το πράσινο φως στις ελληνικές τράπεζες, μέσω του μηχανισμού της τιτλοποίησης και την εγγύηση του ελληνικού δημοσίου, να διαθέτουν προς πώληση σε ξένους επενδυτές τα πάσης φύσεως μη εξυπηρετούμενα δάνεια που λίμναζαν για χρόνια στο ενεργητικό τους. Σήμερα επιβεβαιώνουμε τον ρόλο των servicers στην απότομη αύξηση των πλειστηριασμών από το 2021 και μετά.

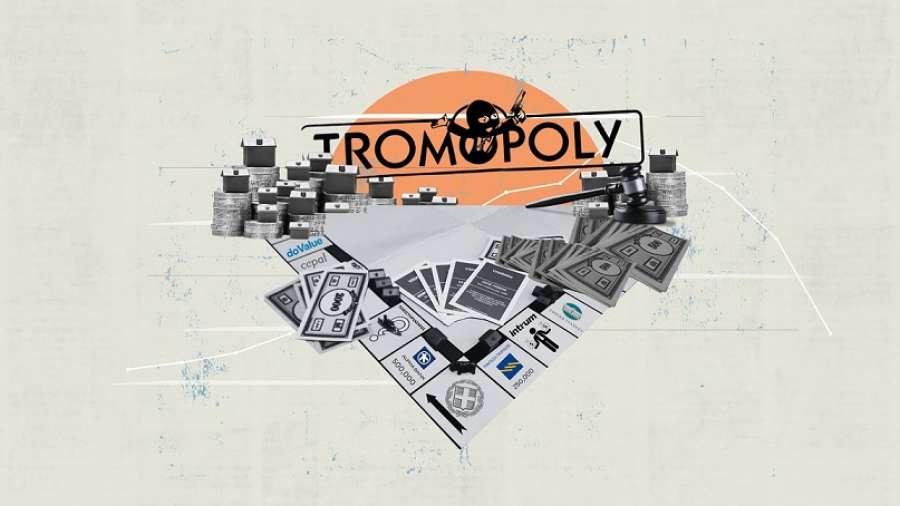

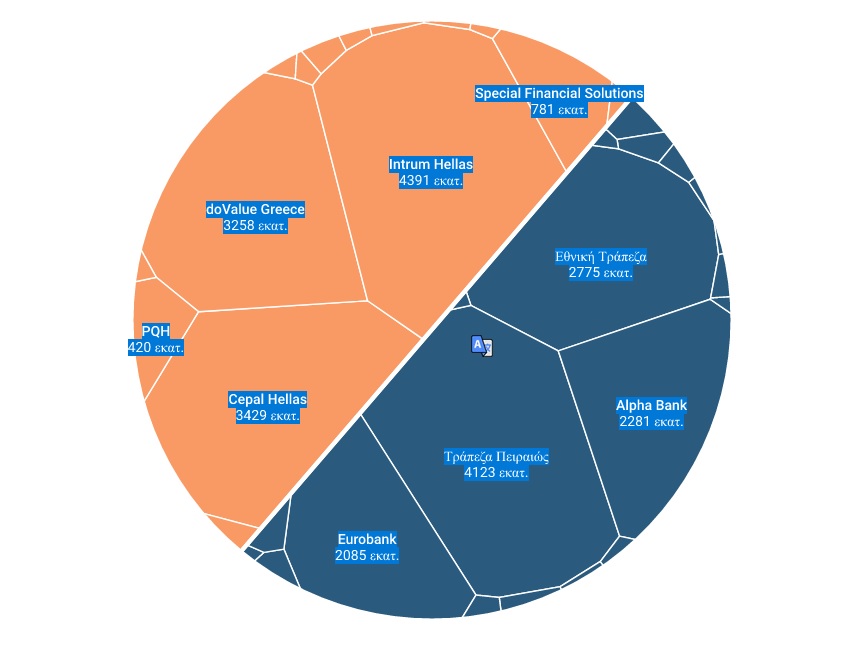

Οι μεγαλύτεροι servicers και τράπεζες στην Ελλάδα που έχουν επισπεύσει πλειστηριασμούς

Το γράφημα αποτυπώνει τους μεγαλύτερους επισπεύδοντες, με βάση τη συνολική αξία της πρώτης προσφοράς των ακινήτων που έχουν πλειστηριάσει από τον Οκτώβριο 2017 έως τον Μάιο 2023.

eauction.gr / Tagesspiegel Innovation Lab, ECIJA

Cepal Hellas3429 εκατ. doValue Greece3258 εκατ. Intrum Hellas4391 εκατ. Special Financial Solutions781 εκατ. PQH420 εκατ. QQuant Master Servicer85 εκατ. Veraltis Asset Management (B2 Kapital)5 εκατ. Θεά Άρτεμις12 εκατ. UCI Greece3 εκατ. APS Recovery Greece7 εκατ. Silverton Greece5 εκατ. EOS Matrix Greece9 εκατ. ABS Metexelixis SA0 εκατ. DV01 Asset Management4 εκατ. First Capital1 εκατ. Εθνική Τράπεζα2775 εκατ. Τράπεζα Πειραιώς4123 εκατ. Alpha Bank2281 εκατ. Eurobank2085 εκατ. Τράπεζα Θεσσαλίας55 εκατ. Συνεταιριστική Τράπεζα Καρδίτσας19 εκατ. Συνεταιριστική Τράπεζα Σερρών17 εκατ. Συνεταιριστική Τράπεζα Ηπείρου43 εκατ. Τράπεζα Χανίων29 εκατ. Attica Bank13 εκατ. Παγκρήτια Τράπεζα23 εκατ. Τράπεζα Κεντρικής Μακεδονίας5 εκατ. Συνεταιριστική Τράπεζα Καρδίτσας3 εκατ. Συνεταιριστική Τράπεζα Δωδεκανήσου4 εκατ. Συνεταιριστική Τράπεζα Πιερίας – Olimbiaki Pisti1 εκατ. Συνεταιριστική Τράπεζα Δράμας3 εκατ. Aegean Baltic Bank23 εκατ. Τράπεζα της Ελλάδος1 εκατ. HSBC96 εκατ. Optima Bank1 εκατ. FALSETRUE Servicer

doValue Greece

Συνολική αξία πρώτης προσφοράς πλειστηριασμών: 3 δισ.

Αριθμός πλειστηριασμών: 31 694

Όπως φαίνεται στο γράφημα, οι servicers κυριαρχούν έναντι των τραπεζών και με βάση τη συνολική αξία της πρώτης προσφοράς των περιουσιών που πλειστηριάζουν. Πιο συγκεκριμένα, στην κορυφή της λίστας βρίσκεται η «Αγία Τριάδα» των servicers: η INTRUM έχει βγάλει στο σφυρί περιουσίες με συνολική πρώτη προσφορά τα 4,39 δισ. ευρώ, η CEPAL τα 3,42 δισ. ευρώ και η DOVALUE με 3,25 δισ. ευρώ. Οι τράπεζες ακολουθούν, με την Πειραιώς να αξιώνει συνολικά 4,12 δισ. ευρώ από τις τιμές πρώτης προσφοράς των περιουσιών που πλειστηριάζει. Εθνική, Alpha και Eurobank με 2,77 δισ. ευρώ, 2,28 δισ. ευρώ, 2,08 δισ. ευρώ αντίστοιχα.

Το τέλος της «πρώτης κατοικίας»

«Από τους πλειστηριασμούς στην Αττική το 60% με 70% περίπου είναι κατοικίες, πρώτες και δεύτερες… Εμείς ξεκινήσαμε ως συλλογικότητα ακτιβιστών, και αυτή τη στιγμή το 70% των ανθρώπων που συμμετέχουν είναι πληττόμενοι», μας λέει η κ. Τόνια Κατερίνη, πρώην πρόεδρος του Πανελλήνιου Συλλόγου Ελλήνων Αρχιτεκτόνων και πρωταγωνίστρια στο κίνημα κατά των πλειστηριασμών («Πλειστηριασμοί STOP» παλαιότερα, σήμερα «Ενωτική Πρωτοβουλία Κατά των Πλειστηριασμών»).

«Υπάρχει πάρα πολύ μεγάλη αύξηση των πλειστηριασμών και όλων των μέτρων αναγκαστικής εκτέλεσης σε σχέση με το παρελθόν, και σε κάθε περίπτωση από 1.1.2022», λέει η δικηγόρος κ. Μαρία Βαγενά. «Ο λόγος είναι γιατί υπάρχει η πρόθεση να γίνει εκκαθάριση όλων των χαρτοφυλακίων σε πολύ σύντομο χρονικό διάστημα. Δηλαδή, εντός πενταετίας τουλάχιστον. Να ξεκαθαρίσει το τραπεζικό σύστημα από όλες τις υποθέσεις των οφειλετών. Και από εκεί και πέρα, όσοι μπορούν με όποιους όρους επιβάλλονται θα τα κρατήσουν, για όποιους δεν μπορούν, θα πλειστηριαστούν τα ακίνητα». Από τις υποθέσεις που διαχειρίζεται, οι περισσότερες αφορούν πρώτες κατοικίες. «Δεν υπάρχει αυτή η διάκριση πλέον, αν είναι κύρια ή πρώτη κατοικία ή δεύτερη ή τρίτη».

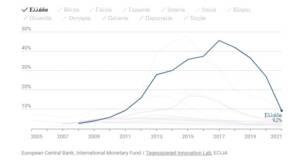

Πράγματι, όπως προκύπτει και από τα στοιχεία της ΕΚΤ και του ΔΝΤ, παρόλο που τα κόκκινα χαρτοφυλάκια των ελληνικών τραπεζών εμφανίζονται σημαντικά μειωμένα στο 9,2% επί του συνόλου το 2021, μετά το ποσοστό ρεκόρ 45,6% το 2017, τα ελληνικά νοικοκυριά παραμένουν με διαφορά τα πιο επιβαρυμένα στην Ευρώπη.

«Εμείς θέλουμε να τιμωρήσουμε και να τσακίσουμε τους στρατηγικούς κακοπληρωτές, γιατί πολλοί τέτοιοι κρύβονταν πίσω από τις ρυθμίσεις του νόμου Κατσέλη», δήλωνε ο πρωθυπουργός στην προαναφερθείσα συνέντευξη. «Το ξέρουμε και βλέπετε ότι και οι πλειστηριασμοί που γίνονται, κατά κανόνα αφορούν ακίνητα μεγάλης αξίας -τα βλέπετε εξάλλου συνέχεια- λοιπόν, εκεί βεβαίως και πρέπει να γίνονται».

Τα στοιχεία όμως αναδεικνύουν εντελώς διαφορετική εικόνα: «Το 70% των ακινήτων που βγήκαν σε πλειστηριασμό στην Αττική ήταν αξίας κάτω από 150.000 ευρώ». Αυτό συμπέρανε το «Παρατηρητήριο για τους Πλειστηριασμούς» που λειτούργησε πιλοτικά για έναν χρόνο, με αναλυτική καταγραφή στην Αττική για την περίοδο Σεπτεμβρίου 2021 – Σεπτεμβρίου 2022», λέει η Τόνια Κατερίνη. Τα δεδομένα που επεξεργάστηκε το Reporters United συγκλίνουν με τα συμπεράσματα του Παρατηρητηρίου.

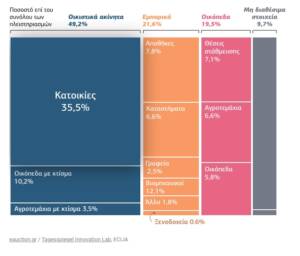

Από το σύνολο των πλειστηριασμών, η συντριπτική πλειοψηφία, 168.713, δηλαδή το 49,2% ή σχεδόν ένας στους δύο, αφορά οικιστικά ακίνητα. Από αυτά, 60.264 (35,5%) είναι κατοικίες, 17.384 (10,2%) είναι οικόπεδα με κτίσμα, και 5.922 (3,5%) είναι αγροτεμάχια με κτίσμα. Τα 36.558 εμπορικά ακίνητα αποτελούν το 21,6% των πλειστηριασμένων ακινήτων και παρουσιάζουν ποικίλες υποκατηγορίες, με το 7,8% να αφορά αποθήκες και το 6,6% καταστήματα. Τέλος, 33.122 οικόπεδα αποτελούν το 19,5% των ευρημάτων. Από αυτά, το 7,1% είναι θέσεις στάθμευσης, το 6,6% αγροτεμάχια και το 5,8% οικόπεδα.

Θέλουν το ακίνητο, όχι το χρέος

Πολλά έχουν αλλάξει από τότε που τα κόκκινα δάνεια πέρασαν στα χέρια των funds. Παλαιότερα, λέει η κ. Βαγενά, «είχες τη δυνατότητα να πας να διαπραγματευτείς, ακόμα και με την τράπεζα, έστω και δύο μέρες πριν [από τον πλειστηριασμό], να δώσεις ένα χρηματικό ποσό ανεκτό για τον δανειολήπτη, να κάνεις μια διαπραγμάτευση και να το τακτοποιήσεις μακροπρόθεσμα. Τώρα δεν υπάρχει αυτό. Τώρα, όταν έχουμε πλειστηριασμό οι απαιτήσεις είναι πάρα πολύ υψηλές. Ιδίως αν τα ακίνητα είναι καλά, εκεί ζορίζει το πράγμα».

«Καλό» ακίνητο θεωρείται το εμπορικά εκμεταλλεύσιμο. «Αυτά τα πολύ καλά ακίνητα ούτε καν να τα ρυθμίσουν δεν θέλουν», τονίζει η κ. Βαγενά. «Τα έχουν στοχοποιημένα, σου λέει αυτό θα το πάρουμε. Ορισμένα κάνουν μπαμ. Το βλέπεις. Μιλάμε και για περιπτώσεις που έχουν τη διάθεση να ρυθμίσουν, να δώσουν χρήματα. Να μη σου δέχονται δηλαδή τα χρήματα! Και λες, εντάξει, είναι άλλοι οι λόγοι». Ποιοι; «Οι εταιρείες στην πορεία μεταβιβάζουν τη διαχείριση των ακινήτων αυτών. Ή τα πουλάνε ή τα εκμεταλλεύονται – μέσω άλλων εταιρειών πάντα, όχι οι ίδιοι. Και υπάρχουν εταιρείες οι οποίες είναι ας το πούμε real estate των ίδιων των fund», τονίζει η κ. Βαγενά. «Όταν βλέπεις ότι υπάρχει επιμονή της τράπεζας να το βγάζει ανά 10-20 μέρες, εκεί καταλαβαίνεις ότι θέλει το ακίνητο, όχι το χρέος».

«Από τα ακίνητα που εκπλειστηριάζονται στην Αττική, ένα ποσοστό μεγάλο, 40%, πιθανόν το παίρνουν οι ίδιες οι τράπεζες ή τα fund των τραπεζών», εκτιμά το Παρατηρητήριο των Πλειστηριασμών, λέει η κ. Κατερίνη. «Για παράδειγμα, η Eurobank έχει μια real estate εταιρεία, την Cerved, που αγοράζει, χτυπάει κατά κόρον. Όταν ένα ακίνητο εκπλειστηριάζεται στην τιμή εκκίνησης ή ελάχιστα πιο πάνω, τείνει κανείς να εκτιμήσει ότι το έχει πάρει η τράπεζα».

Κλίμα τρομοκρατίας, μπακαλίστικοι λογαριασμοί

Αυτά που περιγράφουν δανειολήπτες και ειδικοί συγκλίνουν σε εντυπωσιακό βαθμό: ο μπακαλίστικος τρόπος με τον οποία διαπραγματεύονται οι servicers, η επιθετικότητά τους, αλλά και η μαύρη τρύπα όπου χάνονται οι αποπληρωμές εάν δεν έχει γίνει μια συνολική τελική συμφωνία.

Χαρακτηριστική είναι η περίπτωση του κ. Α.Π., ο οποίος δεν ήταν καν ο ίδιος δανειολήπτης. Κι όμως, τον Μάιο δέχθηκε τηλεφώνημα από την Intrum. Για μια μικρή οφειλή σε δύο πιστωτικές κάρτες που είχε ο πατέρας του, ο οποίος αποπλήρωνε κανονικά μέχρι το 2008, όταν πέθανε. Η οικογένεια αγνοούσε τη συγκεκριμένη οφειλή, που από 7.000 είχε φθάσει με τις προσαυξήσεις τις 14.000.

«Μου λένε ότι είναι 14.000, αλλά αν δώσω 7.000, θα κλείσει το ποσό μια κι έξω», λέει ο κ. Α.Π., που άκουγε πρώτη φορά ότι χρωστά, 15 χρόνια μετά τον θάνατο του πατέρα του. Η εταιρεία ισχυρίστηκε ότι είχε στείλει ειδοποίηση το 2019 στην επιχείρηση της μητέρας του, η οποία όμως είχε κλείσει το 2011!

«Εκείνο που -μεταξύ άλλων- χαρακτηρίζει τα funds είναι η μεγάλη ανοργανωσιά τους», σχολιάζει η κ. Βαγενά. Κάποιες φορές «τα έγγραφα επιδίδονταν σε διαφορετικές διευθύνσεις των οφειλετών, όχι ανύπαρκτες, αλλά πολύ παλιές, οπότε δεν το έπαιρνε χαμπάρι ο οφειλέτης κι έπειτα τρέχαμε και δεν φτάναμε…».

Ο υπάλληλος στο τηλέφωνο πίεζε ασφυκτικά τον κ. Α.Π: Μπορούσε να κρατήσει την «προσφορά» μέχρι το τέλος του μήνα, «γιατί μετά θα προχωρούσαν στην έκδοση διαταγής πληρωμής», σε κατάσταση προσημειώσεων. Την επομένη, ημέρα Παρασκευή, τον κάλεσαν ξανά για να του πουν να πληρώσει τώρα και ότι θα κατεβάσουν το ποσό στις 5.000, «ειδικά για εκείνον». Εφόσον δεν είχε τόσα χρήματα, του έκαναν πρόταση να τους δώσει 3.000 άμεσα και τα υπόλοιπα σε μηνιαίες δόσεις 300 ευρώ – για συνολικό ποσό 8.000 τώρα. «Είναι μια τακτική τρομοκρατίας, έτσι;» λέει ο Α.Π. «Έρχεται η Δευτέρα, είχα μαζέψει 2-2.500 χιλιάρικα, τον παίρνω τηλέφωνο και του λέω να προβούμε στον διακανονισμό που μου είχε προτείνει. Μου αντιτείνει, δεν έχεις 5.000, να μου δώσεις σήμερα 2.500 και αύριο άλλα 2.500 να το κλείσουμε; Στο τέλος, μου πρότειναν 2.000 ευρώ άμεσα και 300 ευρώ το μήνα, για συνολικό ποσό 7.000».

Ο μπακαλίστικος τρόπος διαπραγμάτευσης φαίνεται να είναι κοινός τόπος. «Το πιο συχνό φαινόμενο είναι να αλλάζει κάθε φορά η απαιτούμενη προκαταβολή. Ιδίως όταν έχουμε πλειστηριασμό, να σου λένε άλλο ποσό σήμερα, άλλο ποσό αύριο», λέει η κ. Βαγενά. «Και επίσης η μη δέσμευσή τους, να μη στέλνουν γραπτώς προτάσεις τους».

Εν τω μεταξύ, συμπληρώνει η κ. Βαγενά, «όσο δεν υπάρχει μια τελική καταρτισμένη πρόταση ή μια τελική συμφωνία, θα βάλει ο δανειολήπτης για παράδειγμα 20.000; Θα το συμψηφίσουν αυτοί με τα έξοδα της εκτέλεσης, με τόκους υπερημερίας, οπότε δεν αφαιρείται από το δάνειο, πέφτουν σε έναν κουβά και χάνεται το ποσό εκεί. Αυτό είναι το πρόβλημα».

Η κ. Τ.Θ. χρησιμοποιεί σχεδόν τα ίδια λόγια: «Κάθε φορά που παίρναμε ενημερωτικό, ο λογαριασμός είχε μεγαλώσει. Πηγαίναμε στην τράπεζα και μας έλεγαν “είναι αυτή η προσαύξηση, εκείνο, το άλλο”. Είναι σαν να βάζαμε ένα ποσό σε μια μαύρη τρύπα. Αν δηλαδή εκείνη την περίοδο που μπορούσαμε να πληρώνουμε, είχαμε γίνει μπαταχτσήδες και τα μαζεύαμε στο στρώμα, ίσως θα ήταν καλύτερα, να πηγαίναμε τώρα και να λέγαμε σου δίνω τόσες χιλιάδες ευρώ και κάνε μου κούρεμα, να το κλείναμε».

Η συμπεριφορά που έχουν οι υπάλληλοι των servicers όταν καλούν τους δανειολήπτες στο τηλέφωνο είναι συχνά επιθετική. «Το κλίμα τρομοκρατίας καμιά φορά είναι κι αστείο για εμάς που ξέρουμε», λέει η κ. Βαγενά. «Για τους δανειολήπτες δεν είναι αστείο, γιατί αγωνιούν. Όμως, τα πρόσωπα τα οποία καλούν από τις εταιρείες αυτές ως επί το πλείστον δεν έχουν ιδέα τι λένε. Όταν έχουμε ένα δάνειο που είναι απλώς σε καθυστέρηση, δεν έχει εκδοθεί διαταγή πληρωμής και παίρνουμε τον δανειολήπτη και του λέμε, παραδείγματος χάρη, ότι θα σου κάνουμε πλειστηριασμό, ο άλλος φοβάται. Για να φτάσουμε όμως στον πλειστηριασμό προηγούνται πολλά άλλα στάδια. Αυτό βέβαια δεν μπορεί να το φιλτράρει ο δανειολήπτης που το ακούει. Τους εκφοβίζουν πάρα πολύ».

Πολλά δικηγορικά γραφεία που έχουν αναλάβει το ρόλο των εισπρακτικών, έχουν βρεθεί συχνά υπόλογα στο πειθαρχικό των δικηγορικών συλλόγων γι’ αυτή τη συμπεριφορά, σύμφωνα με την κ. Βαγενά. Αν θέλει να μετέλθει όμως νομικά εργαλεία κάποιος εναντίον εισπρακτικών και funds για ανάρμοστη αντιμετώπιση, χρειάζεται να κινηθεί ανά περίπτωση.

Το Reporters United επικοινώνησε με τους τρεις βασικούς servicers, Intrum, DoValue και Cepal, θέτοντάς τους βασικά ερωτήματα για ζητήματα που εγείρονται από τις μαρτυρίες – από τον τρόπο συμπεριφοράς και διαπραγμάτευσης, μέχρι το κατά πόσο μπορεί να επηρεάζει τη διαδικασία τυχόν σύνδεσή τους με εταιρείες real estate. Μέχρι τη στιγμή που γράφονταν αυτές οι γραμμές, είχαμε λάβει απάντηση μόνο από την Intrum.

Η εταιρεία ανέφερε μεταξύ άλλων: «Με αφετηρία τις αξίες του Ομίλου Intrum (ο οποίος δραστηριοποιείται 100 χρόνια στην Ευρώπη και σήμερα έχει παρουσία σε 24 χώρες) και συγκεκριμένα, την κατανόηση, το ήθος, την αφοσίωση, την παροχή βέλτιστων λύσεων, ο σκοπός της Intrum είναι να συμβάλλει στη λειτουργία μιας υγιούς και βιώσιμης οικονομίας, προσφέροντας εξειδικευμένες και μακροπρόθεσμα βιώσιμες λύσεις με σεβασμό στον δανειολήπτη και με γνώμονα την ανάπτυξη» (Διαβάστε όλη την απάντηση εδώ).

Χρήσιμα tips για τους δανειολήπτες

«Η συμπεριφορά των servicers, των εισπρακτικών και των τραπεζών όταν είναι ένας δανειολήπτης μόνος του σε σχέση με το όταν είναι με κινηματικούς εκπροσώπους διαφέρει πάρα πολύ», σημειώνει η κ. Τόνια Κατερίνη. «Όταν είσαι μόνος σου, σε παίρνουν τηλέφωνο, σου μιλάνε απαίσια, είναι εντελώς ανυποχώρητοι στην πρότασή τους. Όταν εμφανίζεσαι όμως εκεί με έναν κόσμο κινηματικό, αλλάζει τελείως το κλίμα. Πιστεύω ότι αυτό το κάνουν γιατί θέλουν να προστατεύσουν λίγο την εικόνα τους και γιατί στην πραγματικότητα τα περιθώριά τους είναι τεράστια. Οι διαπραγματεύσεις κάποιες φορές είναι εύκολες, κάποιες δύσκολες, αλλά δεν έχουμε πολλές περιπτώσεις που να μην έχουμε πετύχει αυτό που διεκδικούσαμε».

Είναι κρίσιμο ο δανειολήπτης να ενεργεί από την πρώτη στιγμή, γιατί όσο πιο κοντά φτάνει στον πλειστηριασμό, η διαδικασία δυσκολεύει πολύ, τονίζει η κ. Βαγενά. Τότε θα ζητήσουν τεράστια προκαταβολή για να σταματήσουν. «Να εξαντλήσει όλα τα ένδικα μέσα που προβλέπονται – και υπάρχουν πάρα πολλά. Τον εξωδικαστικό, με ανακοπές των κατασχέσεων, για παράδειγμα. Αλλά να μην μένει ποτέ μόνο σε αυτό. Πρέπει παράπλευρα να κάνει και μια συνδιαλλαγή, χωρίς αυτό να σημαίνει ότι απαραιτήτως η συνδιαλλαγή θα είναι προς όφελός του, αλλά να έχει μια πλήρη εικόνα. Να πηγαίνει και δικαστικά και εξωδικαστικά. Και ανάλογα με το τι το συμφέρει περισσότερο, αυτό θα πράξει».

Και δεν είναι μόνο το ρίσκο, συνοψίζει η κ. Βαγενά. «Έχω τώρα ένα ακίνητο που το βγάζουν ανά 20 ημέρες συνέχεια. Πόσο να αντέξει αυτός ο δανειολήπτης το κόστος των διαδικασιών;».

πηγή: reportersunited.gr